Introduction et prise en main de Sage Active

Paramétrer son dossier comptable

Gérer les tiers : clients et fournisseurs

Saisir les opérations comptables courantes

Gérer les règlements et le suivi des factures

Réaliser les rapprochements bancaires

Contrôles comptables et cohérence des données

Générer les états comptables

Détails de la leçon

Description de la leçon

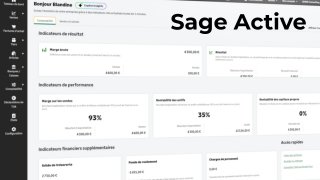

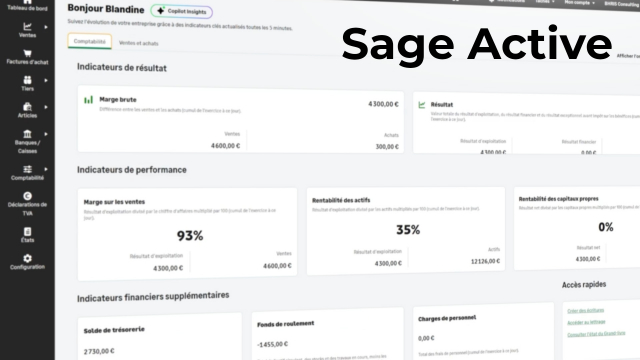

Ce module enseigne la méthode complète pour identifier les écarts dans les données comptables, un prérequis fondamental avant la production des états financiers. Après l’enregistrement des factures et des règlements ainsi que les rapprochements bancaires, une étape de contrôle s’impose pour vérifier la cohérence de l’ensemble des données. Les écarts, pouvant apparaître à trois niveaux – bancaire, comptable ou TVA –, doivent être repérés à temps.

La première étape consiste à explorer le module « Banque, caisse » pour visualiser les mouvements bancaires. L’outil signale les écarts de montant, détectant automatiquement les transactions où le total ne correspond pas exactement aux écritures associées. Ce contrôle permet d'éviter les erreurs de rapprochement, les compensations erronées ou encore l’association incorrecte de flux bancaires, conditions indispensables à une gestion saine.

Ensuite, la vérification dans le menu « Comptabilité » met en lumière les écarts au niveau des écritures : paiement ne correspondant pas à la facture, solde inhabituel sur des comptes tiers ou écriture incomplète. Cette analyse systématique est essentielle pour détecter rapidement toute anomalie.

Enfin, le module « Déclarations de TVA » permet d'examiner la cohérence des montants déclarés et d’assurer que toutes les factures sont correctes, sans oubli ni doublon. L’ensemble de ces contrôles croisés offre une fiabilité optimale des documents comptables et contribue à la sécurité juridique et financière de l’entité.

Objectifs de cette leçon

Comprendre les principes de détection des écarts dans la comptabilité, savoir utiliser les outils d’analyse pour les mouvements bancaires, les écritures et la TVA, et acquérir les réflexes pour fiabiliser les états financiers.

Prérequis pour cette leçon

Avoir des connaissances de base en comptabilité générale et savoir manipuler un logiciel comptable standard. Il est recommandé de comprendre les notions d’écritures, de rapprochement bancaire et de TVA.

Métiers concernés

Les connaissances abordées ici sont indispensables pour les comptables, auditeurs, responsables financiers, contrôleurs de gestion ainsi que les chefs d’entreprise et gestionnaires d’associations.

Alternatives et ressources

Des solutions alternatives incluent des logiciels comme Sage, EBP, Quadra, Quickbooks ou des services en ligne tels que Indy et Axonaut pour gérer et contrôler les écarts dans la comptabilité.

Questions & Réponses